De la TPE à la PME, en passant par le grand groupe international, toutes les entreprises sont concernées par les déplacements d’une partie de leurs collaborateurs. Des petits déplacements quotidiens, à commencer par les rendez-vous clients, aux grands déplacements, ils représentent une somme de notes de frais et de calculs.

En l’absence d’un processus agile, la gestion des indemnités de déplacement peut être un vrai casse-tête. Quels types de frais peuvent être remboursés ? Par rapport à quels critères ? Et en matière de frais professionnels, le grand déplacement nécessite un traitement particulier. Suivez le guide !

Grand déplacement : définition

Comme l’explique le site de l’URSSAF, les grands déplacements dans le cadre professionnel sont ceux où le salarié n’est pas en capacité de regagner son domicile le soir. Cela entraîne donc logiquement des frais de nourriture et d’hébergement.

Pour cela, le lieu de déplacement :

- Doit se situer à plus de 50 kilomètres de sa résidence habituelle.

- Doit se trouver à au moins 90 minutes de son domicile en transports en commun.

Mais attention, si le salarié a regagné son domicile malgré la distance, ou que l’employeur lui fournit gratuitement un logement, il ne sera pas remboursé.

À l’inverse, il peut arriver que la résidence soit à moins de 50 km et à moins d’1h30 en transport en commun, mais que l’employé doive rester sur place. Car, que se passe-t-il pour les personnes qui ont des horaires décalés ou dont le mode de transport à proximité ne leur permet pas de regagner leur domicile ? Dans ce cas, l’employeur peut en apporter la preuve et permettre l’indemnisation de son salarié qui doit passer la nuit sur le lieu de sa mission.

Indemnités de grand déplacement : quelles sont-elles pour le salarié ?

Dans la plupart des cas, les salariés qui ne peuvent pas regagner leur domicile pendant un déplacement professionnel engagent eux-mêmes des frais pour se nourrir et se loger. Mais, sur quelle base sont-ils remboursés ? Il existe deux possibilités : sur les frais réellement engagés ou sur un système forfaitaire.

Remboursement sur la base des frais réellement engagés

Lorsque le remboursement des frais est basé sur les dépenses réelles du collaborateur, les justificatifs sont obligatoires. Ses notes de frais comprennent l’ensemble des tickets de transport, même de train ou d’avion, la location éventuelle d’un véhicule, la facture de l’hôtel, etc. Dans certains cas, les dépenses de stationnement sont aussi admises, sauf en cas de parking gratuit disponible.

Cette base de calcul suppose de conserver précieusement ses notes de frais. Car en cas de perte, le remboursement deviendra impossible.

Remboursement sur la base d’une indemnité forfaitaire

L’employeur peut néanmoins décider d’un forfait journalier pour les déplacements éloignés. Bien entendu, il ne s’agit pas d’une décision prise au hasard, mais d’un calcul défini par les pouvoirs publics qui correspond à chaque lieu de déplacement.

Ce mode de remboursement facilite la gestion des grands déplacements. En effet, les notes de frais ne sont pas nécessaires. La somme correspondante est ensuite versée directement au collaborateur. Pour autant, celle-ci n’a pas vocation à être utilisée ensuite pour les déplacements, le salarié l’utilise comme bon lui semble.

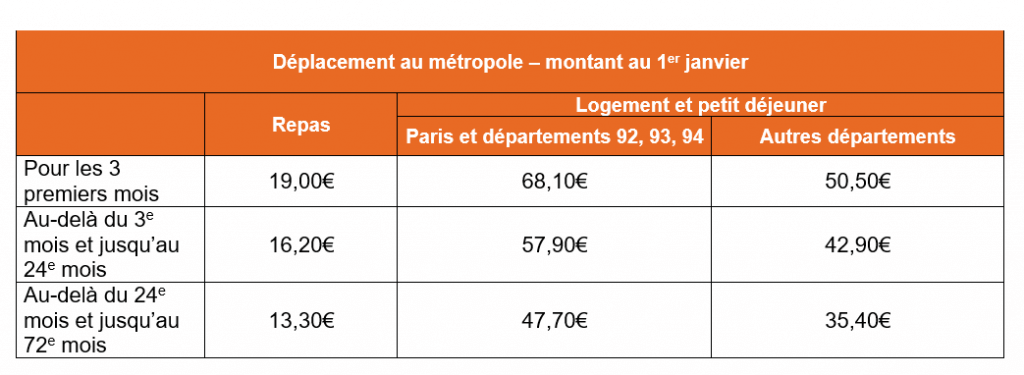

L’URSSAF met à la disposition des entreprises le tableau forfaitaire pour la métropole et l’outre-mer.

Pour la métropole, les frais sont dégressifs en fonction du temps passé sur place. Ainsi, pour les trois premiers mois, les repas seront défrayés à 19 € par jour, mais plus qu’à 13,30 € au-delà du 24e mois. Le montant pour le logement et le petit-déjeuner dépend par ailleurs du coût de la vie. Ainsi, la région parisienne entraîne une indemnité plus importante que les autres départements des territoires.

En métropole

Outre-mer

Déplacement en Outre-Mer – montant au 1er janvier 2020

Martinique, Guadeloupe, Guyane, La Réunion, Mayotte, Saint-Pierre-et-Miquelon

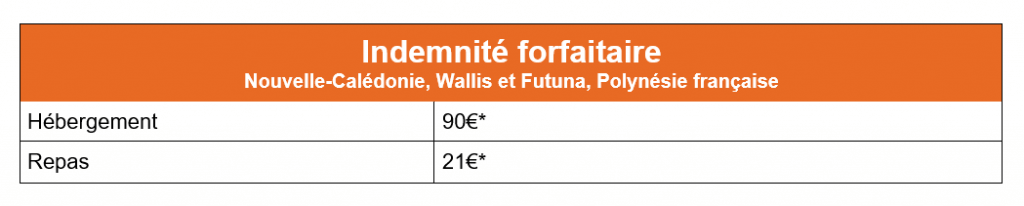

Nouvelle-Calédonie, Wallis et Futuna, Polynésie française

*120€ pour un salarié reconnu travailleur handicapé et en situation de mobilité réduite

Étranger

À l’étranger, les frais de grand déplacement sont appelés les frais de mission. Chaque pays entraîne ainsi ses propres critères de remboursements. Ceux-ci sont basés pour tous les salariés sur le même barème que les Personnels civils de l’État envoyé en mission.

Par exemple :

- Si un collaborateur se rend en Allemagne, il bénéficiera d’une indemnité journalière globale (déplacement, logement, nourriture) de 164 €.

- S’il se rend en Chine, son indemnité sera l’équivalent de 160,81 €.

- Enfin, aux États-Unis, il aura droit à 269,51 €.

Ce n’est donc pas la distance qui compte, mais bien évidemment le coût de la vie dans les pays où sont envoyés les salariés en mission.

En outre, si le collaborateur est logé gratuitement – par exemple par un collègue étant sur place ou parce que l’employeur décide de prendre à sa charge les frais d’hébergement – le montant des indemnités de grands déplacements diminue de 65 %. Il est aussi de 17,5 % si le salarié bénéficie d’un repas gratuit par jour, et de 35 % s’il a droit aux deux repas principaux de la journée.

Les allocations forfaitaires à l’étranger sont par ailleurs réduites de 15 % au-delà de trois mois sur place, et de 30 % au-delà de 24 mois.

Une autre subtilité concerne les déplacements à l’étranger : la possibilité de faire un mix entre les frais d’hébergement réels et justifiés par des notes de frais et les repas qui profitent des indemnités forfaitaires. C’est à l’employeur de choisir la solution qui convient le mieux.

Conclusion :

Comme vous pouvez le constater, en fonction des distances, des critères forfaitaires ou des frais réels, et de chaque collaborateur, les calculs deviennent rapidement difficiles. Et cela, même pour les entreprises de moins de 250 salariés. La gestion des notes de frais pour les grands déplacements est aussi un vecteur de perte de temps, lequel serait utile à des tâches à plus forte valeur ajoutée. De plus, chaque erreur peut être sanctionnée immédiatement par l’URSSAF qui peut estimer par exemple qu’un barème a été mal appliqué. Le résultat est sans appel : l’abattement se retrouve dans les bases de cotisations habituelles, en plus de pénalités.

Heureusement, avec des outils comme ceux proposés par N2F, vous gérez vos notes de frais de grand déplacement sereinement et en gagnant du temps ! Essayez gratuitement.